📋 L’essentiel à retenir

- Fourchette générale : 10€ à 50€ par mois selon la race, l’âge et la formule choisie

- Prix moyen 2026 : 28,96€/mois mais avec d’énormes écarts selon le profil de ton chien

- Âge optimal : Souscrire à 3-6 mois pour éviter les surprimes et exclusions

- Vigilance sur les franchises : 30% de reste à charge même avec une bonne formule

- Calcul sur 10 ans : L’assurance devient rentable dès la première pathologie coûteuse

Tu te demandes combien coute une assurance maladie pour chien avant de craquer pour ce chiot qui te fait les yeux doux ? Je comprends que tu fasses les comptes, et tu as raison. Dans mon laboratoire, j’ai vu trop de propriétaires désemparés face à une facture d’occlusion intestinale à 1610€ sans protection financière.

La réalité de 2026, c’est que 28,96€ par mois représente le coût moyen d’une assurance santé canine. Ce chiffre cache d’énormes variations : de 10€ mensuels pour une formule accidents basique à plus de 50€ pour une couverture premium incluant la prévention. Ta décision peut te coûter ou t’économiser plusieurs milliers d’euros quand la maladie frappe.

Entre autofinancement hasardeux et sur-assurance coûteuse, je vais te donner les clés pour calculer précisément ce que va te coûter la tranquillité d’esprit pour ton compagnon, avec des cas concrets et la méthode pour payer moins sans être sous-protégé.

Le prix réel de l’assurance maladie pour chien : fourchettes 2026

De 10€ à 50€ par mois : où se situe votre chien dans l’échelle des tarifs ?

Quand tu compares les tarifs d’assurance canine, tu découvres rapidement trois univers de prix distincts. La formule économique, entre 10€ et 20€ par mois, se limite aux accidents : fracture, intoxication, morsure. C’est le minimum syndical qui laisse toutes les maladies à ta charge.

La formule standard, de 25€ à 35€ mensuels, couvre accidents et maladies avec un plafond souvent fixé à 2000€ annuels. C’est dans cette tranche que se situe la moyenne nationale de 28,96€ calculée pour 2026. La différence avec l’économique ? Tu peux faire face à une gastrite, une otite chronique ou même une dysplasie sans vider ton livret A.

Au sommet, les formules premium de 45€ à 85€ par mois offrent des plafonds jusqu’à 4000€ annuels avec prévention incluse. Chez SantéVet, ce niveau premium peut même dépasser les 50€ mensuels pour certaines races à risque.

| Formule | Prix mensuel | Plafond annuel | Taux remboursement | Exemple : consultation 50€ |

|---|---|---|---|---|

| Économique | 10-20€ | 1500€ | 70% | 35€ remboursés |

| Standard | 25-35€ | 2500€ | 80% | 40€ remboursés |

| Premium | 45-85€ | 4000€ | 100% | 50€ remboursés |

Le minimum absolu que j’ai observé ? 6,60€ par mois chez VYV Conseil, mais avec des restrictions draconiennes qui en font plutôt une assurance « catastrophe ». À l’autre extrême, certaines formules dépassent les 50€ mensuels quand elles intègrent des services premium comme la téléconsultation ou les médecines alternatives.

Chien vs chat : pourquoi ton compagnon canin coûte plus cher à assurer

Ton chien te coûtera en moyenne 20 à 30% plus cher à assurer qu’un chat. Cette différence s’explique par le profil de risque : les chiens sortent plus, se battent davantage, ingèrent n’importe quoi lors des promenades. J’ai vu passer dans mon laboratoire plus d’occlusions intestinales canines en un mois que félines en un an.

La taille joue aussi un rôle majeur dans cette équation tarifaire. Une arthroscopie sur un berger allemand de 35 kg nécessite plus d’anesthésiant, plus de temps opératoire et des implants plus grands qu’une intervention similaire sur un chat de 4 kg. Les assureurs intègrent cette réalité économique dans leurs grilles de prix d’assurance santé animale.

L’autre facteur méconnu ? L’espérance de vie. Les assureurs savent qu’un chat vivra potentiellement 15-18 ans contre 10-14 ans pour un chien de grande race. Plus d’années de cotisations pour statistiquement moins d’années à couvrir à haut risque sanitaire : l’équation actuarielle est favorable au félin.

🩺 Le diagnostic de Luna

Compare toujours les frais vétérinaires moyens de ta région avant de choisir ta formule. Dans mon secteur provençal, une consultation coûte 45€ contre 60€ à Paris : le même niveau de couverture n’aura pas le même impact sur ton budget selon ta géographie.

Mutuelle Santé pour son Chien ? le Guide 2025 pour … — Pierre & Patrimoine

Pourquoi votre bouledogue coûte 3 fois plus cher qu’un croisé : les facteurs de tarification

Race et prédispositions génétiques : quand l’ADN fait flamber la facture

Si tu es l’heureux propriétaire d’un bouledogue français, prépare-toi à des cotisations mensuelles majorées de 40 à 60%. Les races brachycéphales (bouledogues, carlins, pékinois) cumulent les risques : syndrome obstructif respiratoire, dermatites récurrentes, problèmes oculaires. Dans mon laboratoire, je traite trois fois plus de prélèvements cutanés chez ces races qu’en population canine générale.

Les bergers allemands et labradors subissent également des surprimes pour leurs prédispositions à la dermatite atopique maladie de peau et surtout à la dysplasie de hanche. Une chirurgie de remplacement prothétique peut atteindre 3000 à 4000€, soit l’équivalent de 10 années de cotisations standard.

Certaines compagnies appliquent même des franchises spécifiques par pathologie héréditaire. Chez ton golden retriever, les cancers (lymphomes, ostéosarcomes) peuvent faire l’objet d’un délai de carence prolongé à 12 mois au lieu des 45 jours habituels. La génétique, c’est le facteur que tu ne peux pas modifier mais que tu dois absolument anticiper dans ton choix de formule.

À l’opposé, les chiens croisés bénéficient souvent de tarifs préférentiels. La vigueur hybride (moins de maladies héréditaires) se traduit concrètement par des économies de 15 à 25% sur tes cotisations annuelles.

L’âge critique : après 6 ans, ton chien passe de 29€ à 35€ mensuels

L’âge de ton compagnon influence directement le montant de tes cotisations selon une progression quasi-linéaire. Un chiot de moins d’un an te coûtera en moyenne 29,06€ par mois selon les dernières données du Comparateur Assurance. Passé 6 ans, cette moyenne grimpe à 35,34€ mensuels, soit une augmentation de 22%.

Cette escalade tarifaire reflète l’augmentation exponentielle des risques pathologiques avec l’âge. Dans mon expérience laboratoire, 70% des analyses de biochimie rénale anormales concernent des chiens de plus de 8 ans. Les assureurs ont intégré ces statistiques vétérinaires dans leurs algorithmes de tarification.

L’âge limite de souscription constitue un autre piège financier. Passé 8 ans, la plupart des compagnies refusent les nouveaux adhérents ou appliquent des exclusions majeures. C’est exactement pourquoi je conseille systématiquement de souscrire entre 3 et 6 mois : tu verrouilles les tarifs « jeune » et évites les exclusions liées à l’âge.

J’ai récemment conseillé un propriétaire de berger australien qui hésitait à 7 mois. Résultat : en souscrivant à 8 mois au lieu de 7, il a perdu la tranche tarifaire junior et paie désormais 4€ de plus par mois, soit 48€ supplémentaires par an à vie.

Franchises, plafonds et carences : ce que tu paies vraiment au-delà de la cotisation

Franchise fixe ou proportionnelle : le piège qui réduit ton remboursement réel

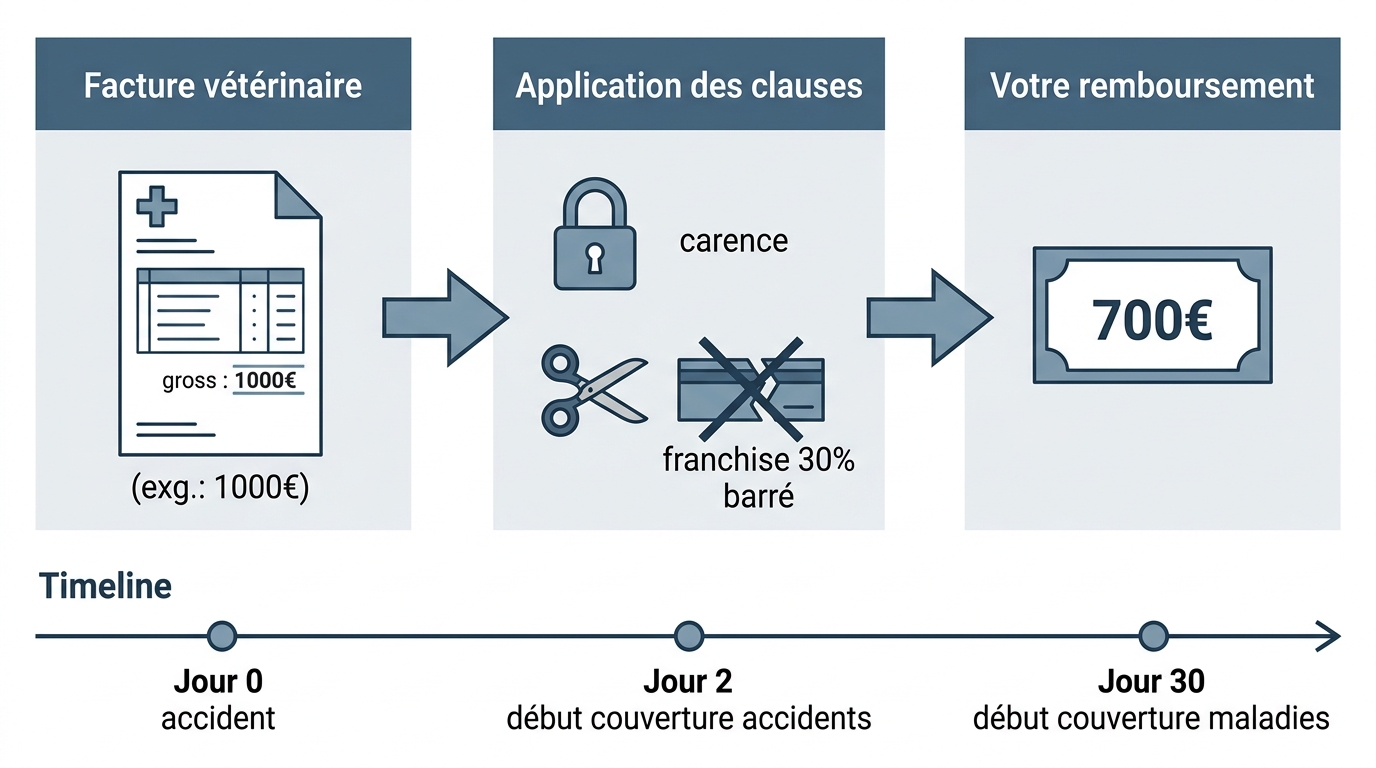

La franchise représente la part qui restera définitivement à ta charge, même avec une excellente assurance. Deux systèmes coexistent et l’impact sur ton budget final diffère drastiquement. La franchise proportionnelle, généralement fixée à 30% de la dépense, signifie que tu assumeras toujours cette part quelle que soit la facture.

Prenons un cas concret : ton chien développe une occlusion intestinale nécessitant une chirurgie d’urgence à 1610€. Avec une formule à 80% de remboursement et franchise proportionnelle de 30%, voici le calcul réel : 1610€ × 80% = 1288€ de base remboursable, moins 30% de franchise (483€). Remboursement final : 805€. Ta facture réelle : 805€, pas les 322€ que tu imaginais.

La franchise forfaitaire annuelle (20€ à 100€ par an) s’avère souvent plus avantageuse pour les chiens à risque ou âgés. Une fois le montant forfaitaire atteint dans l’année, tous les soins suivants sont remboursés selon ton taux contractuel sans retenue supplémentaire.

Les plafonds annuels constituent l’autre limitation majeure. Une formule light plafonnée à 1500€ par an peut s’épuiser rapidement : une dysplasie de hanche (2500€) plus une gastrite chronique (400€) et voilà ton budget santé annuel dépassé dès juin.

Les délais de carence : ces 48 heures à 6 mois qui peuvent tout changer

Les délais de carence représentent les périodes pendant lesquelles tu cotises mais ne peux pas encore bénéficier des remboursements. Voici les durées standards appliquées en 2026 :

- Accidents : délai minimal de 48 heures pour vérifier que tu n’as pas souscrit en urgence

- Maladies courantes : période de 15 à 45 jours pour exclure les pathologies en incubation

- Chirurgies spécifiques : jusqu’à 6 mois pour les ruptures de ligaments croisés chez les chiens sportifs

- Pathologies héréditaires : parfois jusqu’à 12 mois selon les races à risque

L’exclusion des maladies préexistantes constitue le piège le plus coûteux. Toute pathologie diagnostiquée avant la souscription, même bénigne, peut justifier l’exclusion définitive de remboursements liés. C’est pourquoi la visite de quelle maladie chien peut transmettre à l’homme devient cruciale avant souscription : mieux vaut connaître le statut sanitaire complet de ton animal.

Dans mon laboratoire, j’ai vu un cas dramatique l’année dernière : un propriétaire avait souscrit pour son beagle de 2 ans, en déclarant honnêtement un antécédent d’otite externe bénigne. Deux ans plus tard, ce même chien a développé une otite chronique nécessitant une chirurgie d’ablation du conduit auditif à 1800€. Refus total de remboursement pour « complication d’une pathologie préexistante déclarée ».

Combien coute une assurance maladie pour chien : assurance vs autofinancement sur 10 ans

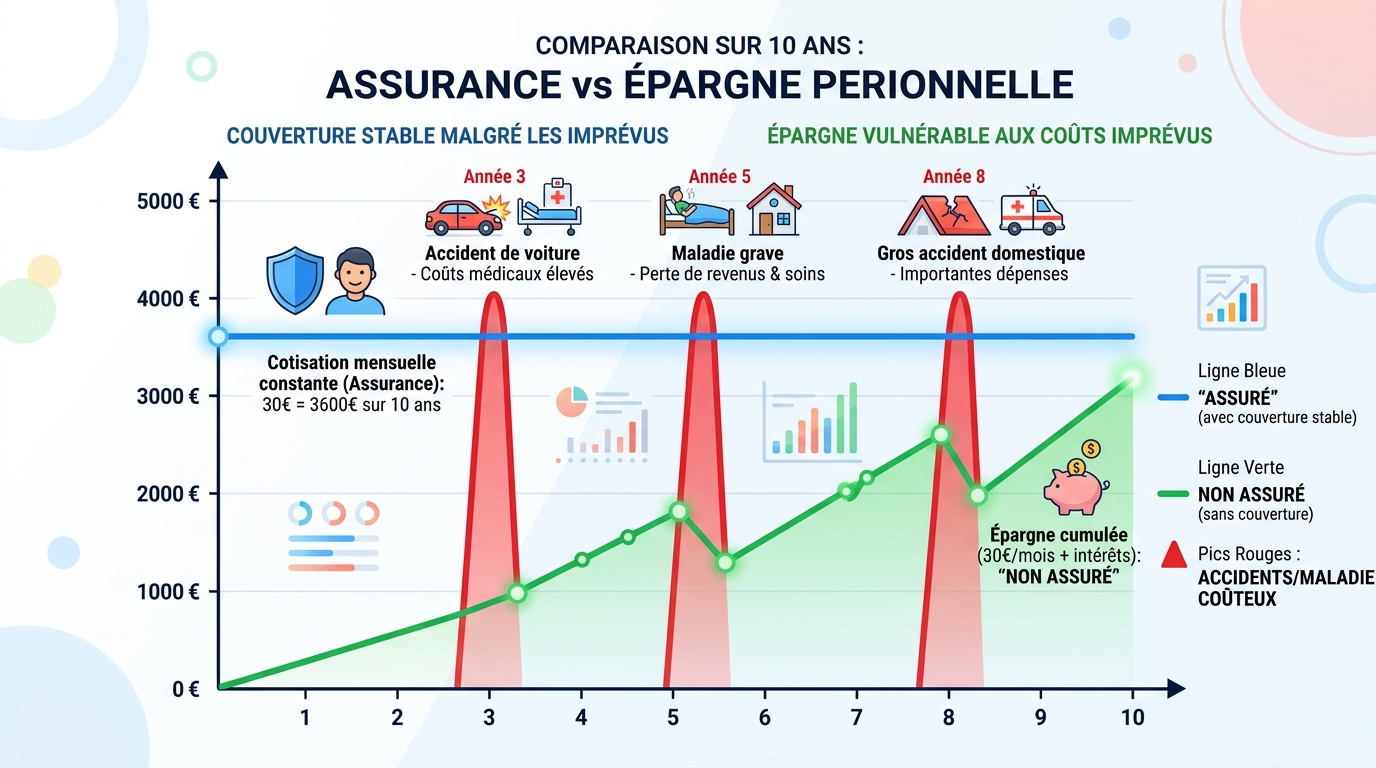

Épargner 30€/mois vs cotiser : qui gagne quand le chien tombe malade à 5 ans ?

Comparons deux propriétaires de golden retrievers identiques adoptés le même jour. Propriétaire A souscrit une assurance santé animale à 30€/mois. Propriétaire B place religieusement 30€ mensuels sur un livret épargne à 2%. Après 5 ans, A a dépensé 1800€ en cotisations, B a capitalisé 1890€ environ.

Survient alors une torsion d’estomac nécessitant une gastropexie d’urgence : facture 2500€. Propriétaire A, avec sa formule à 80% de remboursement et franchise proportionnelle de 20%, débourse 500€ + ses 5 années de cotisations, soit 2300€ au total. Propriétaire B épuise intégralement son épargne plus 610€ supplémentaires, soit 2500€ de dépense réelle.

La différence ? 200€ en faveur de l’assuré, mais surtout la garantie de pouvoir faire face à d’autres pathologies dans les années suivantes. Car après cet épisode, l’épargne de B repart de zéro tandis que A conserve sa couverture.

Le calcul se complique quand on intègre les maladies chroniques. Un diabète canin coûte environ 150€ par mois en insuline et suivi. Sans assurance, ce sont 1800€ annuels de ta poche. Avec une bonne couverture, tu ne payes que ta franchise. Comment un chien attrape certaines pathologies virales graves illustre parfaitement l’imprévisibilité des maladies coûteuses.

Les soins post-opératoires représentent un coût souvent sous-estimé. Comment faire boire un chien malade après une intervention nécessite parfois une hospitalisation de plusieurs jours à 80€ par jour. Ces frais « annexes » peuvent doubler la facture initiale. Dans certains cas délicats, quand je suis malade mon chien me colle, cette proximité peut révéler des symptômes précoces chez l’animal qui nécessiteront également un suivi vétérinaire.

Les budgets prévention oubliés : 150-300€/an qui ne sont pas toujours couverts

Au-delà de tes cotisations, n’oublie jamais le budget prévention annuel incompressible selon la taille de ton chien :

- Vaccins annuels : 80-120€ selon le protocole vétérinaire

- Vermifuges trimestriels : 40€ par an environ

- Antiparasitaires : 60-100€ selon la région et le type de protection

- Détartrage préventif : 200€ tous les 2-3 ans selon la race

- Examens de routine : 80-150€ par bilan sanguin senior

Les formules basiques excluent systématiquement ces soins préventifs, contrairement aux formules premium qui les intègrent partiellement. Résultat : ta formule économique à 15€/mois te coûte en réalité 15€ + 25€ de prévention non remboursée, soit 40€ mensuels réels.

Cette distinction prévention/curatif crée parfois des situations aberrantes. Ton chien développe une gingivite : les soins curatifs seront remboursés, mais le détartrage préventif qui aurait évité le problème reste à ta charge exclusive.

5 stratégies concrètes pour réduire ta facture d’assurance sans sacrifier la santé de ton chien

Souscrire à 3 mois : la fenêtre dorée pour verrouiller les tarifs jeunes

La période optimale de souscription se situe entre 3 et 6 mois, juste après les primovaccinations mais avant la puberté. À cet âge, ton chien bénéficie automatiquement des tarifs jeunes et évite la plupart des exclusions liées à l’âge ou aux pathologies émergentes.

Ma technique du « devis anticipé » : demande les grilles tarifaires de vieillissement avant de choisir ton assureur. Certaines compagnies appliquent des paliers brutaux (passage de 25€ à 40€ à 8 ans), d’autres une progression linéaire plus douce. Sur 15 ans de vie canine, cette différence représente plusieurs centaines d’euros.

L’identification électronique par puce devient obligatoire pour souscrire depuis 2021. Assure-toi que ton chien est bien enregistré au fichier central des animaux domestiques avant toute demande de devis, faute de quoi ta souscription sera refusée.

Multi-contrats et options cachées : les astuces que les assureurs ne crient pas sur les toits

Plusieurs leviers méconnus peuvent diminuer significativement le coût de ton assurance :

- Réduction multi-animaux : -10% sur le deuxième animal, jusqu’à -15% à partir du troisième

- Franchise annuelle : plus avantageuse que la franchise par acte pour les chiens âgés

- Paiement annuel : économie de 5 à 8% par rapport au paiement mensuel

- Parrainage : certaines compagnies offrent 1 à 2 mois gratuits

Pour les chiens de catégories 1 et 2, la responsabilité civile spécifique devient obligatoire. Certains assureurs l’incluent automatiquement dans leurs formules santé, d’autres la facturent séparément. Cette différence peut représenter 5 à 10€ mensuels supplémentaires selon les contrats.

L’option « franchise annuelle » au lieu de « franchise par acte » s’avère particulièrement stratégique pour les chiens âgés ou à pathologies multiples. Une fois tes 100€ de franchise annuelle atteints, tous les soins suivants sont intégralement remboursés selon ton taux contractuel.

Après 12 ans de diagnostic vétérinaire et d’accompagnement de propriétaires inquiets, je peux te l’affirmer : combien coute une assurance maladie pour chien devient secondaire face à l’urgence vétérinaire. 28,96€ par mois, c’est le prix de la tranquillité d’esprit quand ton compagnon tombe malade. Plutôt que de choisir au hasard, prends le temps de comparer les franchises réelles, les plafonds adaptés à ta région et surtout les exclusions cachées dans les petites lignes.

Ton chien mérite cette sécurité financière qui te permettra de prendre les bonnes décisions thérapeutiques sans subir la pression du coût. Dans mon laboratoire, j’ai vu trop de propriétaires renoncer à des examens complémentaires essentiels par contrainte budgétaire. Avec une assurance adaptée, tu peux te concentrer sur l’essentiel : sa guérison.

Questions fréquentes

Quelle est la meilleure assurance santé pour chien en 2026 ?

Il n’existe pas de « meilleure » assurance universelle. Pour un jeune chien croisé en bonne santé, une formule légère suffit. Pour un chien de race avec prédispositions génétiques, privilégié une formule premium avec hauts plafonds. Le Label Excellence 2026 constitue un bon repère qualité, mais compare toujours les franchises et exclusions selon le profil de ton animal.

À quel âge faut-il assurer son chien pour payer moins cher ?

L’âge optimal se situe entre 3 et 6 mois, juste après les primovaccinations. Tu bénéficies des tarifs jeunes et évites les exclusions. Passé 8 ans, la plupart des compagnies refusent les nouveaux adhérents ou appliquent des surprimes importantes avec de nombreuses exclusions.

Quelle est la différence entre assurance maladie et mutuelle chien ?

« Mutuelle chien » est un terme marketing incorrect juridiquement. Ce sont des contrats d’assurance santé animale classiques. Le fonctionnement reste identique : cotisation mensuelle, remboursement selon un taux et plafond définis, avec des franchises et délais de carence.

Les vaccins sont-ils remboursés par l’assurance chien ?

Non dans les formules basiques qui couvrent uniquement accidents et maladies. Les formules « prévention » ou « premium » remboursent partiellement ou totalement les vaccins. Budget à prévoir hors forfait : 60 à 120€ par an pour le rappel vaccinal standard selon la taille du chien.

Assurance chien : vaut-il mieux une franchise fixe ou proportionnelle ?

Pour un jeune chien en bonne santé, la franchise proportionnelle (généralement 30%) convient car les risques restent faibles. Pour un chien âgé ou à pathologies multiples, privilégie la franchise fixe annuelle : une fois le montant atteint, tous les soins suivants sont intégralement remboursés.

Quelles sont les maladies héréditaires exclues des assurances ?

Les exclusions classiques incluent la dysplasie coxo-fémorale chez les gros chiens, les problèmes respiratoires des brachycéphales (bouledogues, carlins), et certaines maladies cardiaques génétiques. Chaque compagnie maintient sa « liste noire » race par race. Consulte attentivement ces exclusions avant signature.

Peut-on assurer un chien de plus de 8 ans ?

Oui mais difficilement et chèrement. Les délais de carence s’allongent (parfois 6 mois), les surprimes deviennent importantes et les exclusions se multiplient pour les pathologies liées à l’âge. Mieux vaut conserver son assureur d’origine que tenter de changer après 8 ans.

L’assurance maladie chien est-elle déductible des impôts ?

Non, les cotisations d’assurance santé animale ne sont pas déductibles fiscalement, contrairement à certains contrats de prévoyance humaine. C’est une dépense personnelle non déductible, sauf cas très particulier d’animal professionnel (chien guide, garde) avec justificatifs d’activité.