📋 L’essentiel à retenir

- Prix 2026 — Entre 9€ et 35€/mois selon la formule (moyenne 21,75€)

- Rentabilité — Dès 375€ de frais vétérinaires/an avec 80% de remboursement

- Période critique — Souscrire entre 2 mois et 7 ans pour éviter les exclusions

- Piège majeur — Carence de 30-60 jours pour les maladies, exclusions héréditaires

Ton chat fait partie de ces 1 félin sur 3 qui développera une maladie chronique après 7 ans selon le baromètre 2026 ? Face à des frais vétérinaires qui explosent — 2000€ à 3000€ pour une insuffisance rénale, 1500€ pour un diabète débutant —, une assurance maladie chat devient vite indispensable. Mais entre les formules à 9€/mois qui ne couvrent que les accidents et les contrats premium à 35€/mois, comment s’y retrouver sans tomber dans les pièges ? Après 12 ans à décortiquer les analyses sanguines de chats malades et à voir les propriétaires face aux devis vétérinaires, je vais t’expliquer comment choisir ta couverture sans te faire avoir par les exclusions sournoises.

Pourquoi ton chat a besoin d’une protection maladie (et combien ça coûte vraiment en 2026)

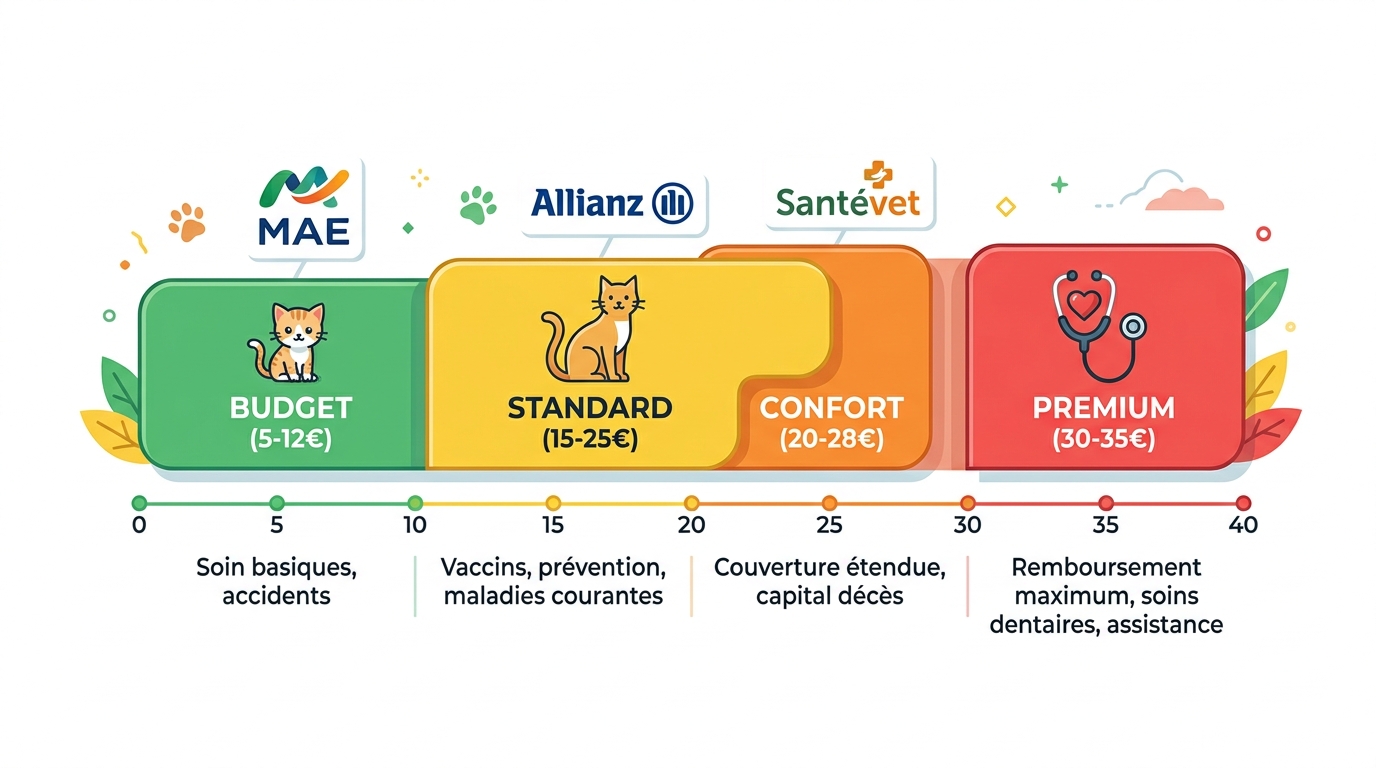

Le prix moyen en 2026 : entre 10€ et 35€ selon le profil

Les tarifs 2026 s’étalent sur une fourchette large selon tes besoins. Allianz propose des formules à partir de 9,11€/mois pour une couverture basique accident-maladie, tandis que MAE affiche sa formule Budget dès 5,20€/mois. À l’autre extrémité, les contrats premium atteignent 33€/mois pour un chat en formule complète selon le baromètre 2026, avec Meilleurtaux qui constate un prix moyen de 21,75€/mois toutes formules confondues.

| Niveau de couverture | Fourchette prix | Taux remboursement | Plafond annuel |

|---|---|---|---|

| Économique | 5-12€/mois | 60-70% | 1500-2000€ |

| Intermédiaire | 15-25€/mois | 80% | 2500-3000€ |

| Premium | 28-35€/mois | 90-100% | 3000-4000€ |

VYV Conseil tire son épingle du jeu avec une offre à partir de 6,60€/mois et un remboursement jusqu’à 2500€/an à 80%. Pour comparer avec nos amis canins, tu peux consulter combien coute une assurance maladie pour chien, souvent plus chère de 15 à 20%.

L’impact de l’âge et de la race sur ta prime

L’âge de ton compagnon influence directement ta prime mensuelle. Un chaton de moins d’1 an coûte en moyenne 21,36€/mois à assurer, tandis qu’un chat adulte de 1-3 ans reste stable à 21,08€/mois. La hausse commence vraiment après 6 ans : 22,34€/mois pour un chat de 4-6 ans, puis 26,17€/mois pour un senior.

La distinction entre chat européen et Livre des Origines Français pèse lourd sur ton budget. Un Persan ou un Maine Coon subit une majoration de 15 à 25% sur sa prime de base, avec des exclusions spécifiques sur leurs maladies génétiques typiques. MAE applique même une dégressivité de 5% par an après 9 ans avec un minimum de couverture à 30%.

Je me souviens de cette propriétaire d’un Bengal de 8 ans qui avait attendu trop longtemps pour souscrire. Résultat : exclusion automatique de la neuropathie héréditaire de sa race, et une prime majorée de 30% par rapport à un chat européen du même âge. Une leçon qui coûte cher.

Chaton ou senior : quand la mutuelle coûte plus cher

Paradoxalement, les chatons représentent un risque élevé pour les assureurs : ingestion de corps étrangers, chutes, bagarres pendant la période d’exploration. C’est pourquoi leur prime reste élevée malgré leur jeune âge. L’âge idéal pour souscrire se situe entre 1 et 4 ans, quand le chat a dépassé sa phase « casse-cou » sans encore développer de pathologies chroniques.

Pour un senior, la donne change : les assureurs redoutent les maladies chroniques coûteuses. Certaines compagnies refusent purement les nouvelles souscriptions après 7-9 ans, d’autres appliquent des exclusions drastiques. Mon conseil : anticipe et souscris avant les 4 ans de ton chat pour éviter ces restrictions.

MUTUELLE SANTÉ pour son CHAT Les ESSENTIELS avant … — Pierre & Patrimoine

Ce que couvre vraiment ton assurance maladie chat (et ce qui ne l’est pas)

Accident vs Maladie : la distinction qui change tout

La frontière légale est claire : un accident est un événement soudain et extérieur (fracture lors d’une chute, ingestion d’un objet, morsure), tandis qu’une maladie est une affection interne qui se développe dans l’organisme (insuffisance rénale, diabète, hyperthyroïdie). Cette distinction n’est pas anodine : certaines formules bas de gamme ne couvrent que les accidents, te laissant démuni face aux vraies pathologies félines.

Méfie-toi des contrats « accident uniquement » vendus comme des assurances complètes. Un chat d’intérieur a statistiquement plus de risques de développer un diabète ou des problèmes rénaux qu’de se fracturer une patte. Pour une véritable protection, tu as besoin d’une couverture maladie-accident. D’ailleurs, si ton chat montre des signes comme des éternuements répétés, consulte notre guide sur maladie chat coryza pour comprendre cette pathologie infectieuse fréquente.

Les maladies chroniques : prise en charge sur le long terme

Dans mon laboratoire, je vois défiler les mêmes pathologies chroniques chez nos félins : insuffisance rénale chronique (80% des chats seniors), diabète de type 2, hyperthyroïdie. Ces affections coûtent entre 1500€ et 3000€ la première année, puis 1000€ à 2000€/an en suivi. La vraie question : ton contrat couvre-t-il les frais récurrents ?

Vérifie que ta formule prend en charge les bilans sanguins trimestriels (créatinine, urée, glucose), les médicaments à vie et les consultations de suivi. Un chat diabétique nécessite des contrôles glycémiques réguliers — j’ai analysé plus de 200 profils de chats diabétiques l’année dernière, et le coût moyen annuel dépasse facilement les 2000€ si on inclut l’insuline et les bandelettes.

Attention aux plafonds annuels critiques : avec un plafond à 1500€/an, tu seras rapidement limitée pour une maladie chronique. Les formules à 2500€-4000€ de plafond deviennent indispensables. Si tu veux comprendre l’évolution d’une pathologie grave et coûteuse, notre article sur maladie chat pif détaille les traitements récents et leurs tarifs.

Les exclusions sournoises : héréditaires et pré-existantes

Les exclusions héréditaires varient selon les races. Polykystose rénale (PKD) chez le Persan, cardiomyopathie hypertrophique (HCM) chez le Maine Coon et le Sphynx, dysplasie de la hanche chez les gros chats : ces pathologies sont souvent exclues d’office, sauf test génétique négatif avant souscription.

Plus pernicieuse, la notion de maladie pré-existante : tout symptôme noté dans le carnet de santé avant la signature du contrat exclut définitivement la pathologie concernée. Un simple « se gratte beaucoup » dans le dossier peut exclure toutes les dermatoses futures. Si ton chat présente des problèmes de peau, notre guide sur maladie chat peau t’aidera à identifier les signaux d’alerte avant souscription.

Dernière surprise : vaccins et vermifuges sont souvent en option (budget prévention). Santévet propose jusqu’à 150€/an dans sa formule Optimal, mais d’autres assureurs les excluent complètement.

Les pièges du contrat : carence, franchise et reste à charge

Les délais de carence : pourquoi tu n’es pas couvert le 1er jour

Le délai de carence maladie varie de 30 à 60 jours après signature du contrat, contre seulement 0 à 15 jours pour les accidents. Pendant cette période, tu payes ta prime mais aucun remboursement n’est possible. L’assureur se protège contre les souscriptions opportunistes juste avant une intervention programmée.

Stratégie gagnante : anticipe la souscription dès l’adoption ou l’achat de ton chaton. Certaines pathologies spécifiques ont des carences encore plus longues : stérilisation et soins dentaires peuvent atteindre 6 mois de carence chez certains assureurs.

Franchise et reste à charge : ce que tu paies toujours de ta poche

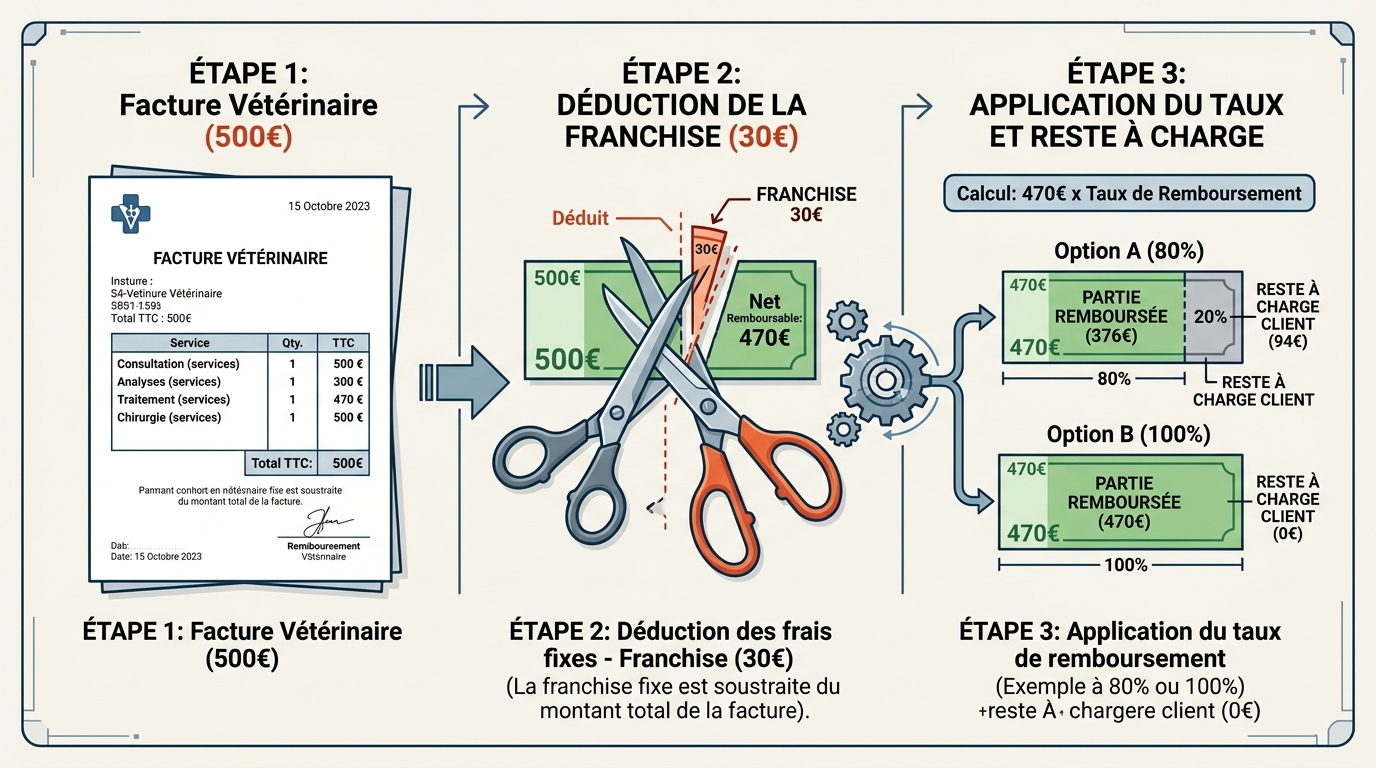

La franchise est un montant fixe déduit par sinistre (généralement 30€), tandis que le reste à charge correspond au pourcentage non remboursé. Exemple concret : pour une facture de 500€ avec une franchise de 30€ et un remboursement à 80% : (500-30) × 0,8 = 376€ remboursés. Tu payes donc 124€ de ta poche.

Attention à la dégressivité après 9 ans : MAE réduit le taux de remboursement de 5% par an avec un plancher à 30%. Un chat de 12 ans ne sera plus remboursé qu’à 45% au lieu de 80% initialement.

Plafonds annuels : 1500€ ou 4000€, quel choix stratégique ?

Les plafonds annuels révèlent la philosophie de chaque assureur. Assur O’Poil plafonne toutes ses formules à 2500€/an, tandis que Santévet monte jusqu’à 4000€ en formule premium. Pour une maladie chronique, tu atteins facilement 2000€ à 3000€ la première année avec les examens de diagnostic.

Méfie-toi aussi des plafonds par acte : certains assureurs limitent l’imagerie à 300€/an ou la chirurgie à 1500€/an. Un scanner thoracique coûte à lui seul 400€ à 600€. Si ton chat développe des problèmes comportementaux liés à ses griffes, notre article sur maladie griffes chat détaille les traitements possibles et leurs coûts.

Chat d’intérieur ou d’extérieur : ça change quoi sur ta garantie ?

Risques différents, primes différentes

Un chat d’extérieur présente 3 fois plus de risques d’accident : accident de voiture, bagarres territoriales, chutes depuis des hauteurs importantes, morsures d’autres animaux. Logiquement, sa prime est majorée de 10 à 15% par rapport à un chat d’intérieur. Mais paradoxalement, ses risques de maladies chroniques ne sont pas forcément supérieurs.

Un chat d’intérieur développe plus facilement un diabète de type 2 par sédentarité, des troubles comportementaux ou du stress chronique. L’activité physique extérieure protège partiellement contre l’obésité et ses complications métaboliques. Le risque est différent, pas forcément moindre.

Stérilisé ou non : l’impact sur les maladies et le prix

La stérilisation modifie complètement le profil de risque. Un chat non stérilisé risque les tumeurs mammaires (90% de réduction après stérilisation précoce), les infections utérines (pyomètre), les bagarres territoriales avec transmission de FIV/FelV. Un chat stérilisé risque davantage l’obésité et le diabète secondaire, mais globalement moins d’urgences coûteuses.

Certains contrats incluent la stérilisation dans leur option prévention, ce qui incite à la réaliser. Stériliser réduit souvent la prime sur le long terme car l’assureur anticipe moins d’accidents comportementaux et de pathologies hormonales. J’ai observé dans mes analyses que les chats stérilisés précocement (avant 6 mois) présentent des profils sanguins plus stables à long terme.

Les races LOF : attention aux maladies héréditaires spécifiques

Maine Coon et cardiomyopathie hypertrophique, Persan et polykystose rénale, Bengal et neuropathie distale : chaque race LOF traîne ses tares génétiques. Les assureurs excluent systématiquement ces pathologies sauf test ADN négatif avant souscription.

Mon conseil pratique : lors de l’achat LOF, négocie l’inclusion du test génétique dans le prix. Un certificat « exempt de PKD » ou « exempt de HCM » te permettra de négocier une couverture complète avec ton assureur. Sans ce test, tu payes une prime majorée pour une couverture amputée des vraies maladies de ta race.

80% ou 100% de remboursement : l’analyse coût-bénéfice réelle

Quand choisir une formule économique à 60-80%

Pour choisir une assurance maladie chat économique, calcule ton seuil de rentabilité. Avec 80% de remboursement et une franchise de 30€, il faut au moins 375€ de frais vétérinaires annuels pour rentabiliser une prime de 300€/an (25€/mois).

Cette formule convient à un chat jeune, d’intérieur, européen, avec des propriétaires disposant d’une épargne de précaution. Tu assumes le reste à charge (20% + franchise) en échange d’une prime modérée. Attention : en cas de maladie chronique, ces 20% s’accumulent vite sur plusieurs années.

La formule 100% : utile ou surcoût inutile ?

Les formules 100% (Santévet, Allianz haut de gamme) coûtent 30€ à 35€/mois mais le « 100% » trompe souvent. Il s’agit de 100% du tarif conventionné vétérinaire, pas forcément 100% de ta facture réelle si ton vétérinaire pratique des dépassements d’honoraires.

Cette formule devient pertinente pour : race à risque héréditaire, chat senior, propriétaire sans trésorerie pour avancer les frais. Tu payes plus cher mais tu maîtrises ton budget mensuel sans surprise de reste à charge variable.

Le calcul simple : à partir de quelle facture vétérinaire ça rentabilise

Créons une grille de décision chiffrée pour y voir clair :

| Prime mensuelle | Coût annuel | Taux remboursement | Seuil rentabilité |

|---|---|---|---|

| 15€ | 180€ | 70% | 286€ de frais vétérinaires |

| 25€ | 300€ | 80% | 375€ de frais vétérinaires |

| 35€ | 420€ | 100% | 450€ de frais vétérinaires |

Concrètement : une consultation + bilan sanguin + échographie = facilement 400€ à 500€. Dès 2-3 consultations par an ou une pathologie moyenne, l’assurance devient rentable. Un diabète débutant avec ses examens de suivi dépasse les 1000€ la première année.

Souscrire au bon moment : âge limite et démarches

La fenêtre idéale : entre 2 mois et 7 ans

Pour ton assurance maladie chat, la fenêtre de souscription optimale s’étend de 2 mois (après sevrage et premiers vaccins) à 7 ans maximum. Avant 2 mois, impossible techniquement. Après 7 ans, les exclusions se multiplient et certains assureurs refusent purement les nouveaux contrats.

Stratégie optimale : faire un bilan de santé complet avant souscription pour éviter les mauvaises surprises sur les exclusions pré-existantes. Tout élément dans le dossier médical peut être retenu contre toi en cas de sinistre ultérieur. MAE applique même sa dégressivité dès 9 ans, réduisant progressivement tes garanties.

Documents nécessaires pour un remboursement maladie

Pour obtenir ton remboursement, tu dois fournir : facture vétérinaire détaillée avec codes actes, compte-rendu médical si hospitalisation, ordonnance pour les médicaments, et ton RIB. Certains assureurs exigent le carnet de vaccination à jour comme preuve de bonne garde.

Le délai de remboursement varie de 48 heures à 10 jours selon les compagnies. VYV Conseil est généralement rapide, d’autres traînent sur les dossiers complexes. Astuce de terrain : pour les gros montants (+1000€), demande un devis préalable à ton vétérinaire et envoie-le pour validation à ton assureur avant l’intervention.

Budget prévention : faut-il prendre l’option vaccins ?

Les formules prévention couvrent vaccins, vermifuges, antiparasitaires, détartrage. Santévet monte jusqu’à 150€/an en formule Optimal, d’autres plafonnent à 100€. Le calcul est simple : vaccin rappel (80€) + vermifuge (40€) + antiparasitaire (60€) = 180€/an.

Si l’option te coûte 8€ à 12€/mois (96€ à 144€/an), elle est équilibrée voire bénéfique. Recommandation : indispensable pour un chaton (primo-vaccinations coûteuses), optionnelle pour un adulte avec un protocole vaccinal stable. Cette option encourage aussi une médecine préventive régulière, ce qui limite les pathologies graves à long terme.

💡 Le diagnostic de Luna

Dans mon laboratoire, je vois trop de propriétaires découvrir les exclusions après coup. Mon conseil : avant de signer, demande par écrit à ton assureur si les 3 pathologies les plus fréquentes de ton type de chat (âge + race) sont couvertes. Pour un Persan : PKD, problèmes respiratoires, dermatoses. Pour un chat européen senior : insuffisance rénale, hyperthyroïdie, diabète. Cette simple vérification t’évitera 90% des déconvenues.

Choisir ton assurance maladie chat ne se résume pas à comparer les prix mensuels. Entre les formules à 9€/mois qui ne couvrent que l’essentiel et les contrats premium à 35€/mois, la différence se joue sur les plafonds, les exclusions et ta capacité à assumer un reste à charge variable. Ton chat mérite une protection adaptée à son profil de risque, pas seulement à ton budget immédiat. Face à des pathologies chroniques qui coûtent facilement 2000€ par an, une bonne couverture devient rapidement rentable. Reste à anticiper avant que les premiers symptômes n’apparaissent — car avec les assurances, comme en médecine vétérinaire, prévenir vaut toujours mieux que guérir.

Questions fréquentes

Quel est le prix moyen d’une assurance maladie chat en 2026 ?

Le prix moyen constaté est de 21,75€/mois selon Meilleurtaux. Les fourchettes vont de 9-11€ pour une formule économique (Allianz, MAE Budget) à 33-35€ pour une formule Premium couvrant 100% des frais avec plafond élevé (4000€).

Quelle différence entre assurance accident et assurance maladie pour un chat ?

L’assurance accident couvre les événements soudains et externes (fractures, ingestion corps étrangers, plaies). L’assurance maladie couvre les affections internes comme le diabète, l’insuffisance rénale ou l’hyperthyroïdie. Une bonne assurance maladie chat couvre les deux, mais vérifie bien que la maladie est incluse dans ta formule.

Les maladies chroniques (reins, thyroïde) sont-elles couvertes par les assurances chat ?

Oui, mais avec des nuances. Les maladies chroniques sont couvertes tant qu’elles ne sont pas pré-existantes (diagnostiquées avant la souscription). Vérifie surtout le plafond annuel : une insuffisance rénale coûte 2000-3000€/an, donc il faut un plafond élevé (2500-4000€) et une couverture des médicaments à vie.

À quel âge souscrire une assurance maladie pour son chat ?

La période idéale est entre 2 mois et 7 ans. Avant 2 mois, impossible. Après 7 ans, de nombreuses compagnies limitent les garanties ou appliquent des exclusions. Après 9 ans, certaines formules deviennent indisponibles ou subissent une dégressivité (réduction du taux de remboursement de 5% par an).

Assurance chat : vaut-il mieux 80% ou 100% de remboursement ?

Ça dépend de ta trésorerie. À 80%, tu paies 20% de la facture + la franchise. C’est rentable si tu as des économies pour avancer. À 100%, la prime est plus élevée (+30% environ) mais tu ne paies que la franchise. Privilégie le 100% pour un chat senior ou de race à risque élevé.

Comment fonctionne le délai de carence pour les maladies ?

Le délai de carence pour les maladies est généralement de 30 à 60 jours après la signature du contrat. Pendant cette période, les frais maladie ne sont pas remboursés. Celui pour les accidents est plus court (0-15 jours). Attention : certaines pathologies (stérilisation, dentaire) ont des carences spécifiques pouvant atteindre 6 mois.